- new大美新疆之行,体验奇台魅...

- new谋赛云媒体信息中心2024年...

- new与众不同的火锅料理,来自...

- new乘风筑梦,赢在龙年--皓元...

- new科研创新、食安共享|俊伦...

- new扮靓金色田园,渝北隆仁村...

- new巴味轩打造龙兴和合家园品...

- new远光师门管理人陈远光:匠...

- new中国食文化研究会第六届全...

- new薪火传承,桃李天下――20...

- new老四川:那汤那肉背后的故...

- new渝北・烟台・威海结缘 考...

当前位置:首页 > 餐饮资讯 > 中国烹饪协会发布《2014年度中国餐饮市场分析和2015前景预测报告》

中国烹饪协会发布《2014年度中国餐饮市场分析和2015前景预测报告》

作者: 来源:中国烹饪协会 转载:舌尖上的重庆 时间:2015-03-07

2015年2月15日,中国烹饪协会发布的《2014年度中国餐饮市场分析和2015前景预测报告》显示,2014年,国民经济在新常态下保持增长平稳、结构优化、质量提升、民生改善的态势。在此良好的宏观经济背景下,全国餐饮市场结束增速不断下滑的颓态,出现企稳回升的势头,向新常态下可持续发展阶段迈进。

报告具体分析内容如下:

一 2014年全国餐饮业发展与市场运行特点

1.餐饮市场发展概况

(1)整体市场稳中回暖

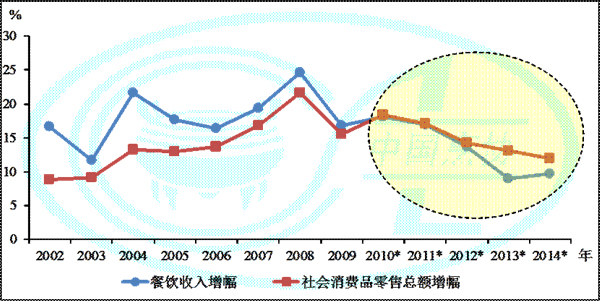

2014年,全国餐饮收入27860亿元,同比增长9.7%,较上年加快了0.7个百分点,终止了2011年以来连续三年增速下滑的颓势。而且,餐饮收入增幅与社会消费品零售总额增幅(12.0%)的差距也一改近三年来持续扩大的态势,由2013年的4.1个百分点收窄至2.3个百分点,餐饮收入拉动社会消费品零售总额增长1.12%。限额以上餐饮收入止跌回升,全年收入8208亿元,同比正增长2.2%,比上年大幅提升了4个百分点。

纵观全年,2014年餐饮业理性发展,实现稳中回升,限上餐饮企业也开始转为“正能量”。

图1 全国餐饮收入及增速状况(2002~2014年)

*注:2010年起,国家统计局将统计口径由住宿餐饮业零售额调整为餐饮收入。

来源:根据国家统计局数据整理制作。©中国烹饪协会

图2 全国社会消费品零售总额及餐饮收入增幅状况(2002~2014年)

来源:根据国家统计局数据整理制作。©中国烹饪协会

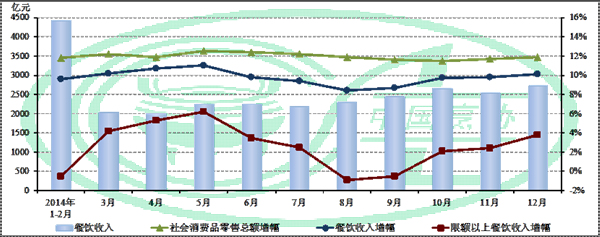

餐饮市场全年各月度的起伏走势与社会消费品零售市场几乎完全吻合,餐饮业将消费品市场乃至国民经济“晴雨表”的功能发挥得淋漓尽致。分月度来看,餐饮市场一直处于不断尝试调整的过程中,波动性贯穿全年。2014年伊始,市场就以9.6%的增速高开,并不断上行,在5月至最高值11%,限上餐饮也达到峰值6.2%。而之后却开始转为下行,8月滑至小低谷,限上餐饮更是再次跌为负增长。随后,整个餐饮市场运行呈现向好趋势,11月、12月进入冲刺阶段,最后以10.1%收官,限上餐饮也逐渐回升至正增长,并以3.8%结束全年。

图3 2014年全国餐饮收入月度增长状况

来源:根据国家统计局数据整理制作。©中国烹饪协会

从各季度情况来看,相较上年,餐饮市场尤其是限上餐饮已总体上扭转颓势,虽然仍具敏感性,但是正在逐步回暖。整体市场一波三折,餐饮收入、限上餐饮收入增速都在第二季度处于峰值,第三季度又落入低谷,第四季度则开始进入企稳回升阶段。

图4 2013年以来全国餐饮收入季度增长状况

来源:根据国家统计局数据整理制作。©中国烹饪协会

(2)区域市场大部好转

2014年福建省餐饮收入达到1039.7亿元,餐饮收入过千亿省市阵营又新增一名成员,预计此阵营省区成员将达10个。从目前已公布数据的省市来看,总体上各地区的餐饮市场发展状况已明显好转。与上年相比,大部分地区发展增速都有不同程度的加快,而且大多都超过了全国平均幅度(0.7个百分点),即便是增速仍比上年放缓的地区,降幅也有所收窄。

同时,相较上年的严峻形势,绝大部分地区限上餐饮收入已然止跌回升。不过也有少数省市仍未走出困境。

表1 2014年主要省市餐饮市场发展状况

|

地区 |

餐饮收入

(亿元) |

同比增速 |

增速比上年同期

变动百分点 |

统计口径 |

|

北京市 |

713.0 |

-0.8% |

4.2 |

|

|

|

||||

|

上海市 |

||||

|

|

837.2 |

5.7% |

- |

含住宿 |

|

重庆市 |

756.8 |

13.4% |

2.2 |

含住宿 |

|

天津市 |

748.6 |

11.4% |

-2.1 |

含住宿 |

|

宁 夏 |

94.9 |

18.9% |

8.7 |

|

|

|

||||

|

安徽省 |

||||

|

|

769.8 |

13.2% |

1.1 |

|

|

|

||||

|

河南省 |

||||

|

|

1812.4 |

13.1% |

-0.7 |

|

|

|

||||

|

海南省 |

||||

|

|

176.7 |

12.7% |

1.4 |

|

|

|

||||

|

湖南省 |

||||

|

|

1214.5 |

10.9% |

-4.6 |

|

|

|

||||

|

江苏省 |

||||

|

|

2160.0 |

10.1% |

-0.9 |

含住宿 |

|

浙江省 |

1714.1 |

10.1% |

1.5 |

|

|

|

||||

|

四川省 |

||||

|

|

1671.0 |

10.1% |

0 |

|

|

|

||||

|

山西省 |

||||

|

|

513.2 |

9.2% |

-3.9 |

|

|

|

||||

|

陕西省 |

||||

|

|

537.8 |

8.6% |

4.2 |

|

|

|

||||

|

广东省 |

||||

|

|

2836.6 |

8.3% |

0.7 |

|

|

|

||||

|

福建省 |

||||

|

|

1039.7 |

8.3% |

-1.2 |

|

|

|

||||

|

贵州省 |

||||

|

|

223.9 |

8.2% |

2.2 |

|

|

|

||||

|

甘肃省 |

||||

|

|

442.6 |

16.2% |

- |

1-11月 |

|

云南省 |

488.0 |

10.0% |

0.7 |

1-10月 |

|

新 疆 |

439.2 |

20.7% |

- |

1-9月 |

|

江西省 |

434.7 |

11.7% |

- |

1-9月含住宿 |

|

青海省 |

36.0 |

5.4% |

- |

1-9月 |

|

湖北省 |

389.5 |

12.0% |

6.3 |

1-11月限上 |

|

山东省 |

- |

8.2% |

4.4 |

1-11月限上含住宿 |

|

吉林省 |

127.6 |

2.0% |

-6.9 |

1-11月限上 |

|

广 西 |

- |

0.7% |

- |

1-11月限上 |

|

河北省 |

114.0 |

-11.5% |

- |

1-11月限上含住宿 |

|

辽宁省 |

204.3 |

7.3% |

- |

1-8月限上 |

来源:根据各省市统计局发布数据整理制作。©中国烹饪协会

(3)行业景气用工需求均低迷

尽管2014年餐饮业整体发展形势有所回升,但行业景气仍不容乐观。根据国家统计局统计,有半年以上的时间餐饮业商务活动指数都处于临界点以下状态,企业业务总量减少,且新订单指数也低于临界点,市场需求有所减少,尤其是在6、7月份。

同样,餐饮行业用工情况也依然疲软。中国人力资源市场信息监测中心对全国近百个城市的公共就业服务机构市场供求信息的统计显示,因季节因素,2014年一季度全国住宿和餐饮业用人需求大幅上涨,但随后急剧下跌,无论是在同比还是环比上,用工需求都转为负增长,并一直持续至年底。

图5 2014年各季度住宿和餐饮业用工需求变动情况

来源:根据人力资源和社会保障部数据整理制作。©中国烹饪协会

2.餐饮行业发展特点

(1)政策优化继续促进行业发展

2014年5月商务部出台《加快发展大众化餐饮的指导意见》,对全行业来说可谓是期待已久的甘露,起到了一定的振奋作用,《意见》提出大众化餐饮所占比重由当前的80%提高到85%,更是表明了政府对促进餐饮业发展的目标、方向和态度。

11月,《餐饮业经营管理办法(试行)》发布实施,反映出政府有关部门维持餐饮业发展秩序的决心,同时也引起了不小的社会争议。不过,据调查,实际上消费者大多对餐饮企业收取服务费的做法表示体谅和理解。

而且2014年,倍受瞩目的《食品安全法》(修订草案)已经过两次审议和征求意见。此次对现行法律进行了大幅度修订,表明政府正不断加强监管力度,营造食品安全社会共治的环境,切实保障老百姓“舌尖上的安全”。

在不断转型尝试后,政府支持、鼓励餐饮业从商业模式、管理方式、组织方式、产品服务等方面进行创新型发展,促进行业健康持续向前。不过,当前食品安全、营改增、标准工时、消费争议以及餐饮环保排放等问题仍为公众重点关注,亟待得出解决之道。

(2)大众需求旺盛带动市场回升

在政策和市场的双重影响下,餐饮业被迫寻求转型,尤其是高端餐饮。经过手足无措、盲目尝试的转型探索期,全行业认识到,回归市场、回归本质才是出路,餐饮业不断进行结构调整。

当前,大众化餐饮仍然突显出强劲的市场需求,是整个行业趋稳回暖的最大动力。根据中国烹饪协会刚发布的餐饮消费调查,朋友聚餐、家庭聚会、情侣约会等私人社交需求是餐饮消费的最大诉求,占到餐饮消费总需求的80%左右;而商务活动明显比上年减少,中央八项规定、遏制公款消费的成果得到进一步巩固。在风味上,以往作为高端餐饮主力的粤菜大众喜爱程度有所增强,这也从一方面说明高端餐饮的亲民转型举措取得了一定的成效。

图6 除工作餐外消费者外出就餐的原因

来源:中国烹饪协会《2014年餐饮消费调查报告》。

(3)餐饮企业多管齐下各显神通

尽管餐饮市场形势有所回升,但是租金、人工、食材、能源等成本仍不断上涨,餐饮企业依然处于微利时代,惟有达到足够高的上座率、翻台率才能有利润可言。

为应对困境,餐饮企业一直积极试水多种转型举措。创新服务方式和服务领域,积极投身早餐、老年、社区餐饮;注重满足客户群体多样性、个性化需求,特色餐饮、体验式餐饮表现抢眼;利用多元化多品牌运作,不断开辟市场,如外婆家旗下品牌不仅涉猎平价餐饮、中端餐饮、特色餐饮,又开始尝试将新品牌开进高端酒店;陆续进驻各大商业综合体,当前餐饮已成为商场、购物中心中客流量最多的品类之一;拓展产业链,业务向食品加工延伸;餐饮联盟持续升温,宁夏、安徽、重庆、内蒙古等地企业纷纷筹划抱团取暖。

随着实战经验的不断累积,餐饮企业逐渐开始找到适合自己、并能够发挥自身优势的转型途径,转型发展正经历从趋同走向务实。

(4)餐饮O2O大热改变消费模式

传统餐饮产业与互联网这一现代化工具的结合早就如火如荼地展开,餐饮O2O现已成为热门词汇。微博微信、APP、电商网站平台,各种工具手段全面利用;推广营销、外卖外送、促销团购等各项服务线上线下双管齐下。如今,抢客户争流量大战已进入白热化阶段,掀起了一阵融资注资热潮。

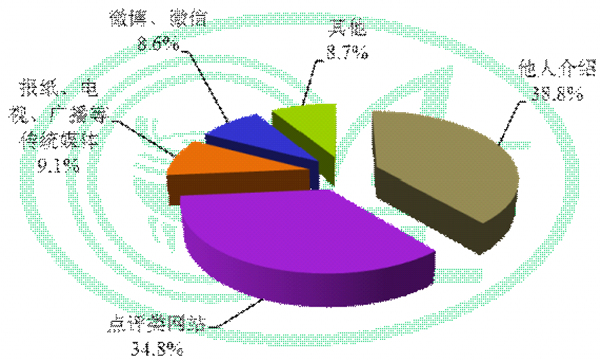

随着餐饮O2O日益渗透到日常生活中,消费者的消费习惯和消费方式也发生了重大变化。根据餐饮消费调查,点评类网站、微博微信平台对消费者做出餐饮消费选择的影响明显加强。而且,当前消费者对O2O的应用不止集中在预订,还逐渐向点餐、支付等综合功能深入扩展。

图7 消费者获取餐厅信息的一般途径

来源:中国烹饪协会《2014年餐饮消费调查报告》。

(5)本土品牌与国际巨头存差距

与中国境况相同,全球餐饮业也面临着严峻挑战。由于商品成本上涨、竞争激烈、且低收入人群手头紧张,全球餐饮行业整体增长近乎停滞。

QSR杂志发布的年度全球快餐休闲餐饮企业排名显示,相比2012年,2013年前十名企业品牌中有六家连锁门店扩张步伐都有不同程度的减缓,其中,Wendy’s、Burger King、KFC更是关闭了部分连锁门店。

中国餐饮整体规模虽然已有近2.8万亿,但是产业集中度较低,本土企业规模普遍偏小,海底捞、全聚德、真功夫等知名品牌无论是在企业规模、还是经营管理等方面都与国外餐饮大型企业相差甚远。并且,目前进军海外市场的餐饮企业仅有海底捞、全聚德、眉州东坡、黄记煌等少数几家,而真正在海外站稳脚跟,能够规模化、连锁化发展的企业几乎没有。

表2 QSR快餐休闲餐饮企业品牌排名前十位(2013年)

|

|

|

企业名称 |

|

销售额(百万美元) |

连锁门店数(个) |

|

1 |

McDonald’s |

35856.3 |

14278 |

||

|

2 |

Subway |

12735.0 |

26427 |

||

|

3 |

Starbucks |

11723.0 |

11457 |

||

|

4 |

Wendy’s |

8787.0 |

5791 |

||

|

5 |

Burger King |

8502.5 |

7155 |

||

|

6 |

Taco Bell |

7800.0 |

5769 |

||

|

7 |

Dunkin’ Donuts |

6700.0 |

7677 |

||

|

8 |

Pizza Hut |

5700.0 |

7846 |

||

|

9 |

Chick-fil-A |

5052.6 |

1775 |

||

|

10 |

KFC |

4300.0 |

4491 |

注:灰色表示连锁门店扩张速度比上年减慢的企业品牌。

来源:根据QSR发布资料整理制作。©中国烹饪协会

二 2015年餐饮市场前景预测

当前中国经济正处于从投资型驱动向消费型驱动转型的换档期,第三产业占比不断提升,城镇化规模和质量稳步推进,餐饮业充满发展潜力和机会。不过,竞争加剧、企业微利已成为餐饮行业无法改变的事实,并将长期维持。全行业仍需摆正思想认识,在新常态下顺应形势练内功,创新驱动谋发展。

1.行业发展环境将得到进一步优化

中央对于深化改革的决心是不容置疑的,深化改革将具有空前的广度、力度和深度。继去年商务部出台《加快发展大众化餐饮的指导意见》后,中央将继续以坚定的决心通过一系列调控政策,优化餐饮产业结构,加快制订支持大众化餐饮发展的财政、税收、金融政策,清理不合理收费,减轻企业负担,营造良好发展环境,为加快发展大众化餐饮保驾护航,从而实现保障和改善人民生活、扩大内需、促进就业的现实需要,推动餐饮业向现代生活服务业转型升级,促进餐饮业可持续健康发展。

2.新常态新形势新发展

针对消费者消费偏好、消费习惯、消费方式的新变化,以及市场需求的新要求,餐饮服务大众化、个性化、多元化成为市场主体;而且,餐饮企业应在追逐“盈利”的同时,找回“产品和服务”这一餐饮行业的本质。消费者在一波一波强烈的宣传攻势下逐渐回归理性,利用互联网进行噱头营销已经不起推敲,提高产品和服务质量、加强自身管理水平依然是增强企业竞争力的正理;此外,在餐饮O2O飞速发展的今天,餐饮企业还应适时调整商业模式和服务模式,与时俱进,以立于不败之地。

经过2014年“找方向”之后,餐饮业逐步进入“修炼内功,提高管理水平,常态化下可持续发展”的阶段,整个餐饮产业组织也将显现出“三小三大”的新特征,即小店面大后台、小产品大市场、小群体大众化。

3.企业扩张势头逐渐恢复

前两年餐饮市场陷入最艰难困境,餐饮企业也随之收缩放缓扩张速度,有的甚至关闭部分业绩不佳的门店。阵痛期过后,企业开始摩拳擦掌,不仅海底捞、小南国、吉野家等国内餐企,麦当劳、赛百味、星巴克等国际知名品牌也都计划在2015年之后逐步加快新开店步伐,刚上市的呷哺呷哺、外婆家、必胜客等还打算拓展区域市场、扩大版图布局,而眉州东坡、永和大王还计划在海外市场树立品牌形象。

表3 部分餐饮品牌扩张计划

|

|

|

企业品牌名称 |

|

扩张计划 |

|

1 |

海底捞 |

增开门店78家 |

||

|

2 |

水货 |

增开门店50家 |

||

|

3 |

呷哺呷哺 |

2015~2018年每年增开门店数分别为:120家、140家、165家、185家,总计610家,其中除京津沪外,其他地区占比74%;

进军河南、山西、浙江、陕西、吉林、广东等6个新市场 |

||

|

4 |

南小馆 |

2015年门店总数达15家以上 |

||

|

5 |

外婆家 |

重点拓展一、二线城市 |

||

|

6 |

眉州东坡 |

2015年继续夯实中国市场,以北京为中心辐射京津冀,稳步推进川陕等西部地区、长三角地区、珠三角地区;

在美国以洛杉矶为根基,树立眉州东坡在美国的品牌 |

||

|

7 |

吉野家 |

未来三年实现1200家门店 |

||

|

8 |

金钱豹 |

2015年门店总数达50家 |

||

|

9 |

王品台塑牛排 |

2015、2016年分别增开门店:68家、93家 |

||

|

10 |

永和大王 |

2015年门店总数达700家,2017年达1000家;

并计划在美国等海外市场开店 |

||

|

11 |

满记甜品 |

2015年计划在全国范围内大幅度拓展新门店 |

||

|

12 |

鲜芋仙 |

2015年加大品牌渗透,优化一二线格局,拓展三四线城市 |

||

|

13 |

麦当劳 |

2015年特许经营提高到20%-25% |

||

|

14 |

赛百味 |

2016年加盟店达1100家,2020年达3000家 |

||

|

15 |

COSTA |

3年内新开250家;2018年目标:2500家门店 |

||

|

16 |

星巴克 |

2019年目标:3400家门店 |

||

|

17 |

德克士 |

2040年目标:25000家门店 |

||

|

18 |

必胜客 |

向一线、二线、三线城市逐级扩张,从沿海城市、经济发达地区逐步向西南、西北、东北等区域全面拓展市场 |

来源:根据新闻资料整理制作。©中国烹饪协会

4.资本引进来、中餐走出去

随着中国餐饮市场逐渐理性回归,资本市场纷纷涉足投资。弘毅投资基金、CVC、路易威登集团旗下的私募股权基金都已在2014年完成对国内餐饮的投资。并且,越来越多的国际餐饮企业也开始关注中国餐饮,希望可以进一步发掘中国大陆市场。2015伊始,美国著名的中餐连锁企业Panda集团就与金鹰商贸集团有限公司达成协议,希望可以开展餐饮业务合作。Panda集团在美国拥有包括Panda Express(2013年QSR排名第22位)、Panda Inn、Hibachi-San等多个餐饮品牌。

在引入资本的同时,中国餐饮还在加速“走出去”。通过海外交流考察、赴海外投资开店、参与中餐烹饪技艺国际交流展示、参加国际烹饪技艺赛事等一系列活动,积极向世界宣传推广中华餐饮文化。另外,2015年中餐世界申遗工作将重新启动,餐饮中国梦的实现将会更近一步。

2015年是中国餐饮业落实十二五目标的收官之年,也是巩固行业转型成效,迈向餐饮收入3万亿新阶段的关键时期。走满足大众需求、适应市场变化、提升盈利水平的理性发展之路,就是餐饮业未来发展的“新常态”。预计2015年春节餐饮市场将迎来开门红,让我们拭目以待。

公安部备案号 50011202500346号

公安部备案号 50011202500346号